前回は、下落が起きていた現在の相場に対する観方の切り口を話してみました。

今回は、シリーズで続けていた、バブルの過去のおさらいに戻してみます。

戦後いくどもあった短期間での大きな上昇ですが、21世紀に入っても結構おきています。

「あれ、前回は2000年3月までおきたITバブルだったよね、もう21世紀では?」

と思ったあなた。

2000年12月31日までは、一応僕も確認したのですが、20世紀なんです。

(したがって21世紀は、2001年から2100年年末まで、です).

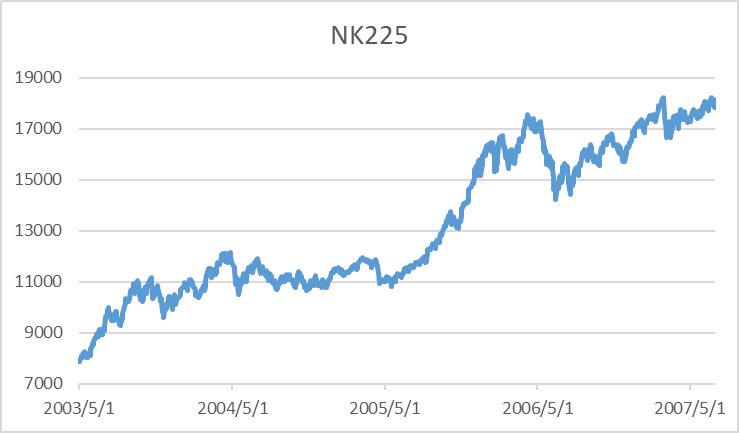

2003年5月から2年間、かなり日経平均は上昇しています。

この時の上昇は、結構ながく続きました。

スタートの日経平均のお値段をみてください。なんと安い事か。

実は、この上昇の直前、2003年4月に、昭和バブル崩壊後の最安値を記録しています。

実に7607円。

この安値の記録は、その後にリーマンショックで2009年3月に更新されるのですが、とにかく、3万9千円近くまでいった日経平均が、ここまで落ちてしまったというのは、衝撃的な下落というほかないでしょう。

なぜ、2003年にここまで下落したのか、当時を振り返ってみましょう。

1990年代に起きたバブル崩壊は、不動産、証券業界だけではなく、銀行業界にも多大なる損失をもたらします。

政府は、1996年に金融自由化の流れを加速し、規制緩和と競争をもって業界を活性化させようと試みます。

いわゆる、日本版ビッグバンです。

しかし、肝心の金融機関、特に銀行は、多大な不良債権問題を抱えており、財務内容が悪い銀行や証券会社は株価が大きく下落したままでした。

1997年に三洋証券が経営破綻。同年、拓銀、山一証券と続きました。

1998年には、長銀と日債銀が破綻しました。

その後、破綻を逃れた銀行も、規模に走って、経営統合を繰り返すようになったのです。

りそな銀行は、大和銀行が母体ですが、ここを中心に、埼玉銀行、協和銀行が合併したあさひ銀行と統合します。

そうした時期に金融担当大臣になった竹中平蔵氏は、玉石混合していた不良資産の厳格に定義し、本当の不良資産の金額を明確にさせ、玉と石の区分を明確にさせたのです。

それによって、りそな銀行は、まだまだ残る不良資産が明るみになり、黒字決算を赤字に修正を余儀なくされます。さらにわるいことに、それでもまだ足りず、赤字予想をさらに下方修正しました。

さらに悪いことに、監査法人との決算に関する見解の違いもあり、自己資本が足りなくなって銀行として国内業務すらできない決算内容になることが判明します。

これが起きたのが2003年3月です。

1990年代に受け入れた公的資金が概算1兆2千億円。それに加えて、さらに2兆円近い公的資金が注入されました。

この発表が、2003年6月でした。

これが決まった前後から、株式市場は活性化を取り戻し、上昇を始めたのです。

そして、この上昇は、次の金融危機である、サブプライムローン問題が顕在化する2007年まで続きました。

つまり、この時の株式相場は、1990年代のバブルの清算の最終段階にはじまり、世界金融クライシスが始まる2007年に終わったことになります。

時代が生んだ「あだ花相場」、ともいえましょう。