株価が1年で「ものすごく」上昇することが、時々おきます。

でも、上昇がつづくと、

バブルだから、どうせスグはじけるぞ

などというような見方をする人が必ず出てきます。

バブルとは、理由のない上がり方を続けて、到底あり得ない高みまで来る

ようなことを意味すると思います。

シャボン玉が、空中を舞ってどんどん上昇を続けるけれど、

そのうちに必ずはじける、

というイメージがありますから、まさにバブルです。

シャボン玉は、なぜ出来てなぜ割れるのでしょうか?

石鹸水をかき混ぜると丸い泡がブクブクできますが、これは表面張力が働いて、

表面を小さくしようとするからです。

表面張力は、小学生が手をつないで輪を作る状態で、手と手の距離を縮めるようなもので、

そうした力が立体的に働いて、球体になるんですね。

シャボン玉の厚さは、1-2μ程度です。

とても薄いんですね。

軽いので、ストローでむりやり膨らませると、空気に浮いて浮遊するのですが、

なにせ水分でできていますから、あっというまに蒸発します。

その時に、割れるわけです。

相場のバブルはどうでしょうか。

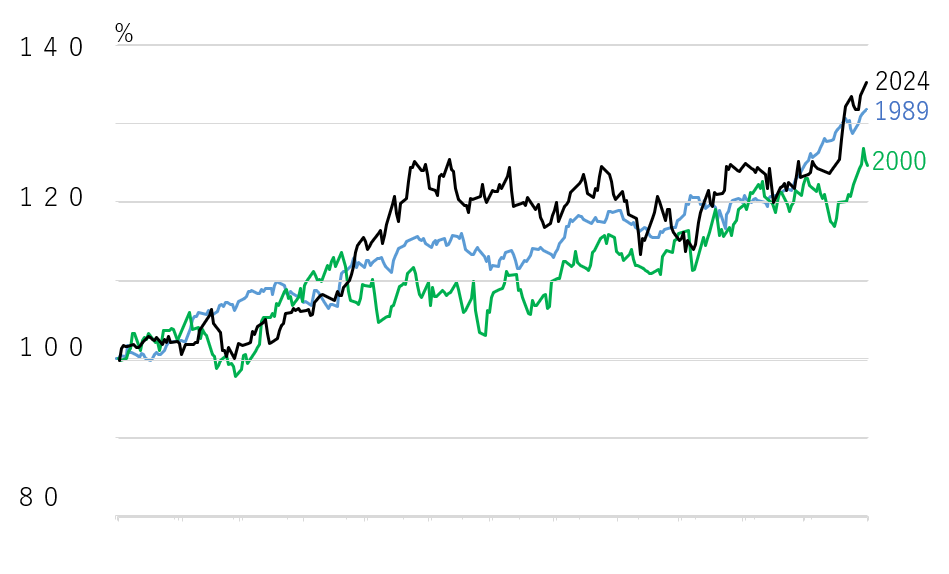

過去のバブル相場を現在と比較してみましょう。

1989年(1月-12月)の昭和バブル、

1999年(4月から2000年3月)のITバブル、

そして、

2023年(1月から2024年1月)の令和のいま

の3つを並べてプロットすると、こうなります。

全てちょうど1年を横軸にとりました。

形をみると、似たところと違うところがわかりますね。

似ている点は、1年を3等分した時に、ちょうど真ん中に相当する期間はどの期間も

中だるみが発生して、伸び悩むことです。

異なる点は、2024年は、中だるみの期間に下落、ほかの2つは、中だるみしながらも上昇、

していることです。

他にも、いろいろな数値分析をすると、上昇した要素がわかり、その後はその要素の寄与が

なくなっていることがわかりました。

ファクターリターンといいますが、少し難しくなるので、ここでは割愛します。

ただ、過去二回のバブルは、

上がるから買う、買うから上がる、

という繰り返しでどんどん上がったことが、わかるのです。

グロース相場ともいいます。

2024年の上昇は、そうなっていません。

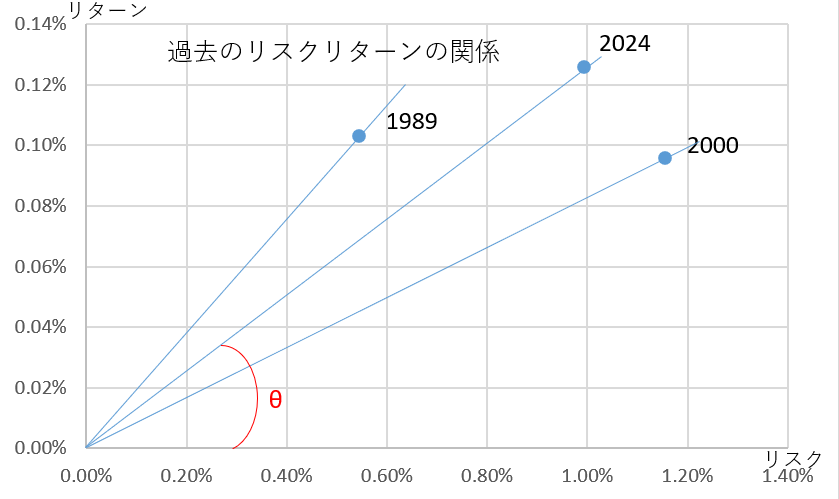

過去3回のリスクとリターンの関係をプロットするとこうなります。

横軸はリスクで、小さいほど良い、

縦軸はリターンで、大きいほど良い、

つまり、θの角度が大きいほど良いことがわかります。

この点では、1989年が最も優れています。

2000年の上昇時はリスクが大きいわりにリターンは少なかったのですね。

2024年の今、θはちょうど、1989年と2000年の中間、ウェルバランスです。

良い位置にいるな、と思いました。

いまはバブルではない、だからはじけることはない、と考えています。