今回は、2024年は欧米はリセッションの年になる、という前回のお話の続きです。

米国は、2022年3月から、急ピッチで利上げして金融引き締めを続けてきました。欧州も米国と同じように金融引き締めをしました。

それまでは、ほぼ0%だった米国の政策金利は、2023年7月には5.5%まで上昇しています。

ユーロ圏も政策金利は4.75%まで上昇、英国も5.25%まで上昇しました。

これだけ金利が上昇すると、当然に不動産は売れなくなり、設備投資も急ブレーキがかかります。

モノが売れなくなるので、インフレはペースダウンしてきて、物価の上昇も急激に収まってきました。

一方では、モノが売れないのでGDPの成長が止まり、マイナス成長になる、というのが景気後退、リセッションです。

さて、リセッションには、2種類あります。

経済学の教科書では、二期連続経済成長がマイナスになることを景気後退と定義します。

テクニカルリセッションともいいます。

欧米とも、これに陥るのが、2024年というわけです。

しかし、これは定義上のリセッションであって、欧州でも、米国でも、いろいろな経済ジャーナリストやアナリストがリセッションの見通しをレポートしていますが、テクニカルリセッションを予想しているにすぎません。

本当に怖いのは瞬間最大風速で経済成長がマイナスになることではなく、あまりの景気の悪さに、

失業者が街にあふれることです。

本当の意味でのリセッションです。

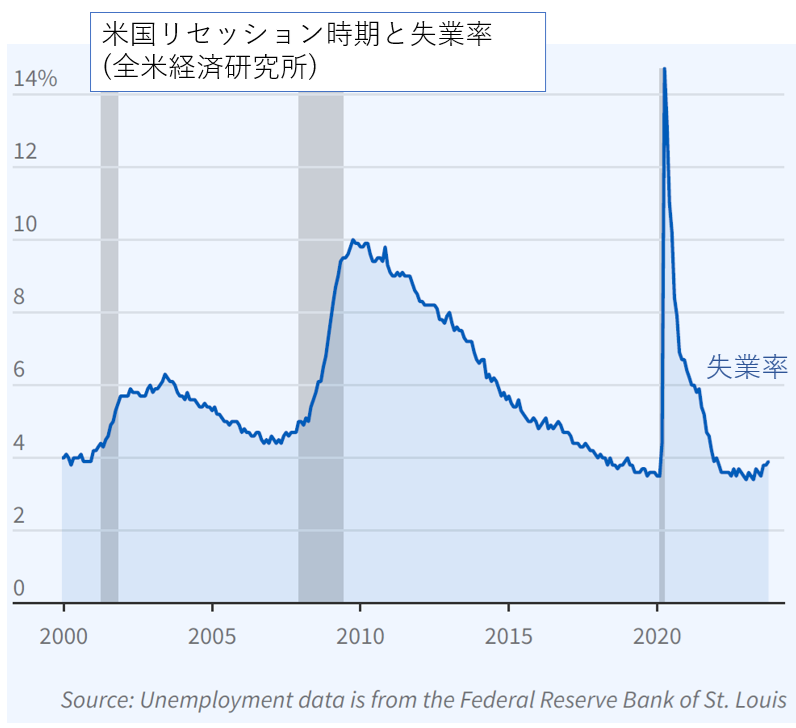

米国では、全米経済研究所が(教科書的ではない)リセッションを判断します。

直近の景気の基準日は、

山が2020年2月

谷が2020年4月

です。パンデミック時に瞬間的に起きたものですね。

その前はリーマンショックの時でした。

今回は、失業者が街にあふれるほど悪化する前に、利下げが決行される(はずです)ので、テクニカルリセッションは起きても怖くはないのです。

全米経済研究所がリセッションと発表した時期をHPで公表していますので、みておきましょう。

グラフの青い線が失業率、灰色の帯部分が景気後退(リセッション)時期です。

今は、失業率は極めて低く、人手不足でもあるので今後一気に失業率が上がることは考えられません。

今年、米国が

「真のリセッションに陥り、失業者が街にあふれることになる恐れがある」

わけではないのです。

欧州も同様だと思ってよいでしょう。

日本は利上げしていないので、マイナス金利のままです。

そのマイナス金利が終わるかどうか、だけの話なので、リセッションの議論は無用です。

ご安心ください。