From:奥村尚

東京のオフィスより、、、

株価を2つの要素に分解できるという基本は、

多くの人が知っているだろうと思います。

今回は、その2つの要素が

どのように絡んで株価が形成されているのか、

掘り下げてみます。

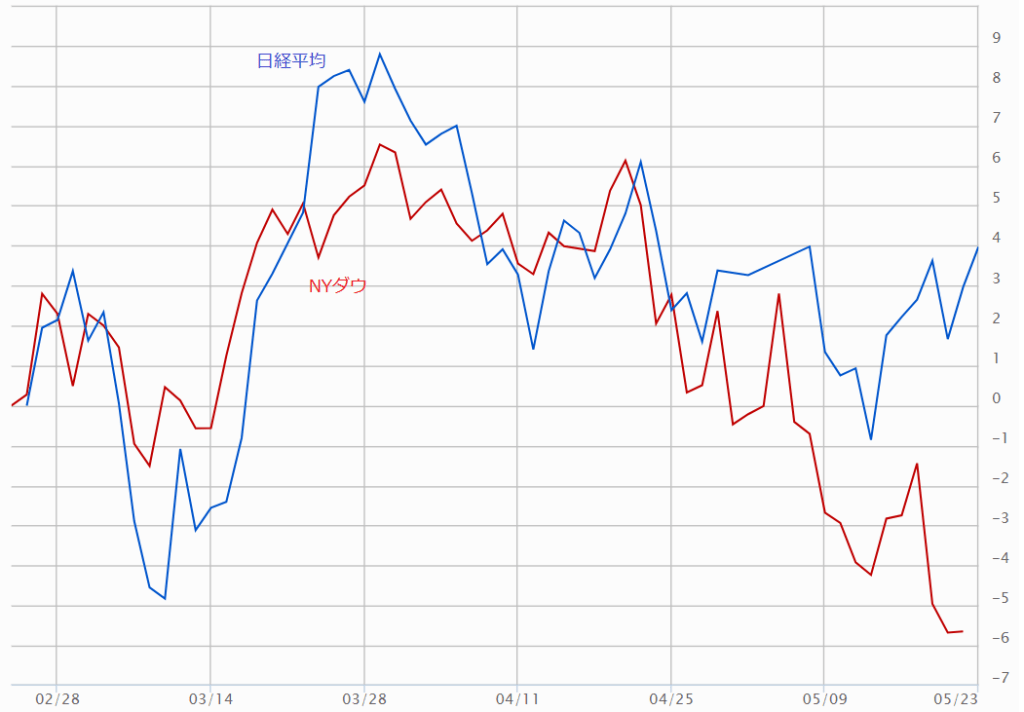

まず、過去3か月の日経平均を

NYダウと合わせて示してみましたので、

観察してみます。

2月23日を0%として、

縦軸は騰落率%、横軸は日で、

今までの推移を示しています。

2月23日というのは、

3か月程度の期間を比較したというだけで、

特別な意味はありません。

これを見ると、

いくつかの事実に気が付くことでしょう。

まず、

どちらの指数も4月末までの上下の動きは

タイミングや動きの大きさまでそっくりです。

また、2月から3月の期間においては、

日経平均の上下動の方が

NYダウより大きかったこともわかります。

これはおそらく、

ウクライナ戦争の影響によるものでしょう。

ところが、4月末以降は

NYダウの下落が極端に目立ち始めました。

4月末以降、

日経平均はNYダウ下落時には

同じような動きをすることもあるものの、

その下落を帳消しにするほどの

上昇を見せて今に至っています。

4月末以降の動きは、

NYダウと日経平均はまるで違う、

と言って良いでしょう。

ここで、一番最初の話題に戻ります。

株価を2つの要素に分解して、

この動きを説明してみましょう。

株価 は、

「 利益 」「買いたい気持ち 」

という2つの要素に分解できます。

1つは、「利益」です。

これはわかりやすいと思います。

利益が大きいほど、その会社の価値は大きい、

つまり株価が上がる大きな要素になります。

もう1つの「買いたい気持ち」とは、

投資家が買いたい気持ちの大きさを示します。

これが大きいほど株価は大きくなります。

将来性(の印象)とか、

企業イメージ、企業トップの発言などで、

この会社の株式を買いたくなるというような、

気持ちの大きさを示すものです。

この買いたい気持ちは、

利益がたとえ小さくても(あるいは赤字であっても)、

買いたい気持ちが強ければ株価は上がる、

という性格があります。

テスラは赤字でも、

株価が異常に上がっていた時期がありますが、

これは買いたい気持ちだけで

株価が上がっていたわけですね。

2月から4月までのNYダウは、

買いたい気持ちの変化で、

株価が上下に大きく揺れました。

FRBが

大きく利上げをすることを示唆していて、

利上げされると、つまりは金利が上がるので、

お金の流れが悪くなります。

それが景気を悪化させ、株価が下がる、

ということを思い起こさせて、

買いたい気持ちが下がってしまった。

NYダウが下がると、世界の株価に伝搬し、

その翌日の日経平均も

下がってしまったという日が多く、

2-4月は日経平均も、

NYダウの買いたい気持ちが伝搬した結果

下がっていたのです。

5月に入ると、

NYダウだけが下がり始めたのですが、

これは、FRBが誘導する米国金利が

実際に大きく上がりはじめ、

米国株はズルズル下がりました。

しかし、

日本の金利が上がったわけではないので、

日本株、つまり日経平均は5月に入ると

逆に上がり始めました。

もう、NYダウの買いたい気持ちが下がっても、

日本株の買いたい気持ちは

下がらなくなってきたのですね。

また、2022年度の利益も

強気の数字が出揃ってきました。

こうなってくると「利益」が増えるわけですから、

日本株は上がってきた、ということになります。

日本株の上昇には、買いたい気持ちが下がらずに、

利益も上昇してきたのが理由である、ということです。

利益という点に注目すると、

日本の上場企業は、

5月中旬で決算発表が一巡し、

2021年度は経常利益ベースで

40%を超える増益でした。

今年度(2022年度)も仮に40%の増益であれば、

株価が40%上がってもおかしくはないはずです。

ですので、今の日経平均の株価は、

いまだに利益が大きくなったという要素を

まだ織り込んでいない、と言えるでしょう。

さらに加えて、

上場企業の2022年度の前提条件で、

ドル円レートが120円程度でした。

実勢では、

130円近いドル円レートになっていますが、

10円も円安であるということです。

これは、エイヤで言うと

日経平均全体では4%の増益をもたらします。

これから「利益」という要素を

織り込みにかかるので、

日経平均は上昇しやすくなる、と見ています。

奥村尚