From:奥村尚

東京のオフィスより、、、

OPEC+という会議体があります。

もともと、OPECは、

メジャー(国際石油資本)から

産油国の利益を守るために

1960年に設立された組織です。

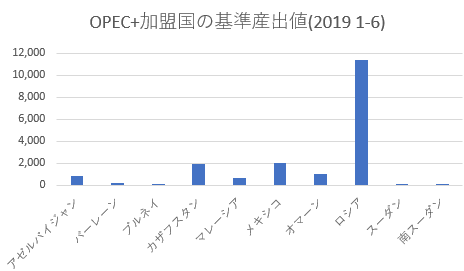

OPEC+は、OPEC加盟国に

非OPEC国10か国を加えた国々です。

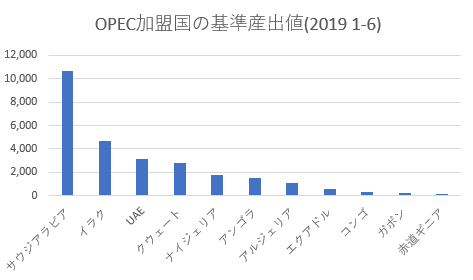

経産省資源エネルギー庁が

出している2019年の資料では、

基準量はこのようになっていました。

これをみると、サウジとロシアが

突出して生産量が大きいことがわかります。

世界の産出量で

サウジは世界二位(産出シェア12%)、

ロシアは三位(同11%)です。

OPEC+には入っていませんが、

世界一位の産出国はUSA(シェア19%)

です。

ちなみに四位はカナダ(5%)、

五位は中国(5%)で、

やはりOPEC+には入っていません。

さて、

10月4日のOPEC+の会合では、

協調減産を縮小する方針を維持する

と確認しました。

原油輸入国からは、

減産縮小(要するに増産)を

求められていたわけですが、

それを見送ったのですね。

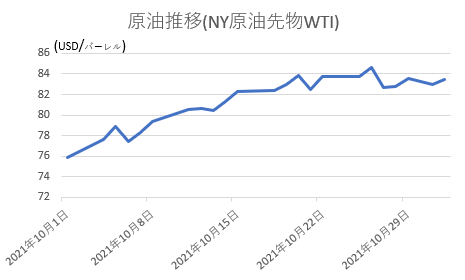

その結果、NY市場では原油は上昇、

7年ぶりの高値を付けました。

今年1月には1バレル50ドルでしたが、

いまは80ドル。

年初から6割もあがっていて、

その高値で安定しています。

原油の在庫も

歴史的な水準に落ち込んでおり、

原油不足ですね。

11/4にOPEC+が再び開催されます。

この時を境に、さらに一段、

原油高が進む可能性もあります。

石油を輸出している英米を例外として、

先進国には逆風です。

原油高が定着すると、

輸入エネルギー価格は上昇しますから、

企業の原材料価格は上昇します。

これから冬に向けて、

個人生活費にも逆風になります。

海運の価格はさらに上昇し、

輸入物価も上がります。

せっかく個人消費が

上向いてきているこの時期に

原油高はいかにもタイミングが悪すぎます。

特に日本にはキツい状況になっています。

原子力規制委員会のHPによると、

日本は大半の原発を停止しています。

東電のHPによると、火力発電で

8割のエネルギーを賄っていますから、

発送電コストの上昇分は

利用者が負担することになるでしょう。

悪い事に、円安が進んでいるので、

さらに輸入コストが上昇しそうです。

簡易的な計算ですが、

原油高と円安が続くと

1.2%-1.3%程度はGDPを押し下げる

インパクトがあります。

2021年の日本の経済成長率は

IMFの予想では2.4%(10月時点)なので、

その半分はエネルギーや円安で

吹っ飛ぶことになります。

この懸念が数字で表れるのは

来年になりそうですが、

こうしたビハインドを挽回するために

個人消費を伸ばせられるかどうかが

ポイントになるでしょう。

新しい内閣の政策に期待しましょう。

奥村尚