From:奥村尚

東京のオフィスより、、、

3月の相場は、金利を中心に

そのほかの相場が翻弄された動き

となりました。

これは、久しぶりのことで、

こうした金融市場の原理・原則が

通用するようになったこと、

つまりは正常な価格形成に

なってきたことを示唆します。

相場があるもの、株式が代表ですが

金、原油、穀物などの商品も含めて、

こうした金融商品を一堂にあつめて

比較する場合は、どうしたらよいでしょう。

ひとつは、価格変動を、

全てリスクとリターン

という観点で数字に直し、

その比較をする方法が知られています。

これは、長期的な視点で、

どのアセットクラス(資産の種類)に、

どのくらいのリスクがあり、

特定のリスク単位に対して、

その程度の期待リターンがあるかを提示する

『リスクに対してのリターン』を比較するものです。

別の方法もあります。利回りです。

短中期的な視点で、

それぞれの期待リターンが日々どう変化して

アセットクラス同士がどういう関係になったか

を示すのに、金利を用いて比較するのです。

実務では、

『今日から何年か預けたときに1年間に得られる利回り』

という金利を基準にして、それよりどれくらい

大きいか、小さいか、を比較します。

この金利は長期金利といいますが、

この金利も、日々(あるいは刻々と)

リアルタイムに変化するもので、

実務では10年国債の取引価格から

計算される利回りを計算して使います。

この国債で計算される金利は、

国家が発行している以上

とりっぱぐれることがない、

最も確実に得られる金利と位置付けて、

リスクのない金利、つまり

リスクフリーレートとも称します。

このリスクフリーレートよりも

高い利回りを得られないアセットは、

金利という尺度では投資に値しない、

という判断ができるわけです。

今回は、この観点で、株式をみてみましょう。

株式では、益回りという尺度があります。

一株を持つことによって発生する利回り、

という意味でこのような式で計算します。

益回り= 一株当たりの利益 ÷株価

これは、PERの逆数であり、

PERとの関係は、このようになります。

PER= 1/益回り

リスクフリーレートを、

益回りから引いたり割ったりすると、

単純に比較できますね。

どちらでも似た結果になりますが、

今回は割ってみます。

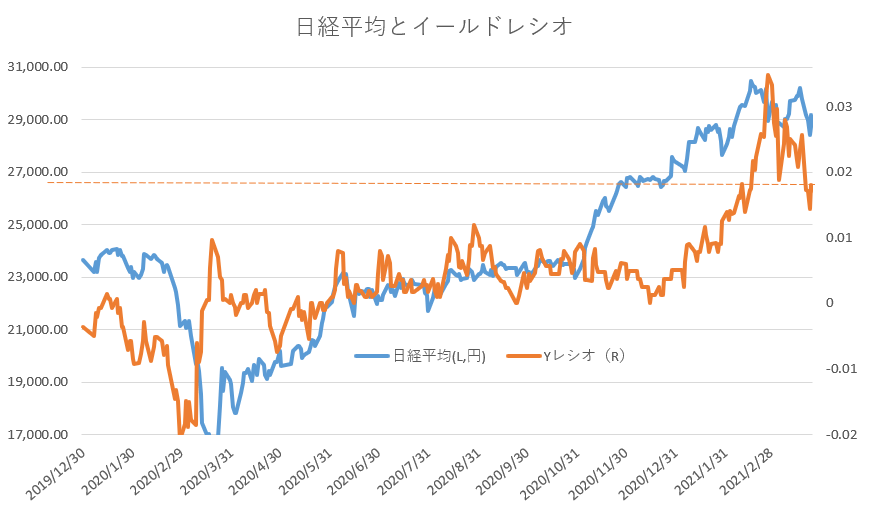

イールドレシオといいます。

イールドレシオ= リスクフリーレート ÷ 益回り(倍)

値が大きいと、分母が大きいので

金利が得(国債が割安)、

値が小さいと分子が大きいので

益回りが得(株式が割安)、になります。

(国債の金利がマイナスの時期があるので、

マイナスの時期もありますが、関係は変わりません)

これをみると、日経平均が下がり

割安になってきた感じ以上に、

株式は金利という観点では割安

になってきていることがわかります。

機関投資家は、こうした観点で

物事を判断することも多いので、

参考にされてください。

なお、あくまでも、

金利という観点での比較で、

株価の値上がり益を考慮しない点

にご注意ください。

奥村尚