From:奥村尚

東京のオフィスより、、、

日経新聞社が集計した4-6月期決算(上場企業)によると、

連結利益は昨年の71%減となりました。

(※8月5日時点)

また、8月6日までに今季(21年3月期)の

企業予想を発表した695社の集計では、

減益431社、赤字62社でした。

増益も201社ありましたが、悲惨な状況です。

コロナウイルスによる影響は、

リーマンショックの再来とも言われ

株価に大きな影響を与えました。

コロナウイルスによる暴落は、

どれほどだったのか。

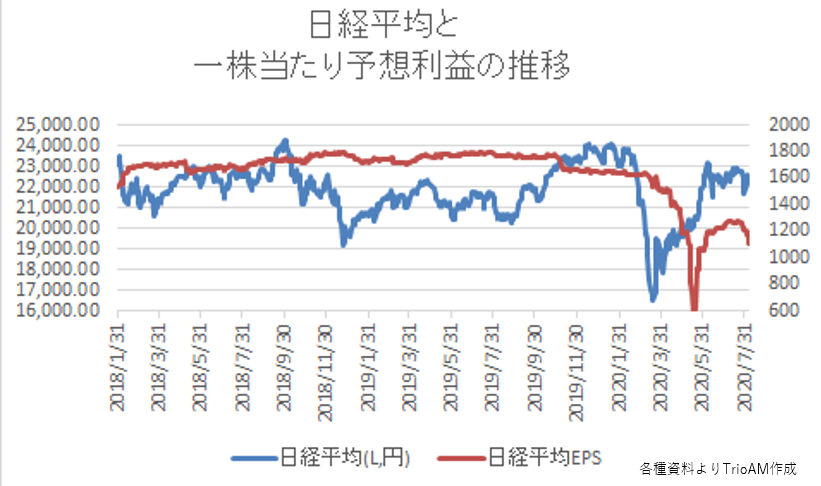

ここ2年間の日経平均と、一株当たりの

予想利益と共に見ていきましょう。

8月7日時点では、PER20.18倍、

日経平均は2万2330円だったので、

日経225の一株あたりの利益EPSは1107円。

同時期の、2018年8月9日のEPSは1700円、

2019年8月9日のEPSは1766円でした。

つまり、夏の時点における

予想利益は前年比 -37%、前前年比 -35%となり、

業績がかなり悪くなってきたことが分かります。

一方で、米国の株式相場は

経済も、景況感も、楽観的であり、

今年度のGDP予想も、ISM景況感指数も楽観的で

景気のV字型回復を織り込んでいます。

NASDAQ企業の圧倒的な

好業績も背景にありますから、

実体経済がIT企業に引っ張られて

景気回復するという期待は

今後も続くことになるでしょう。

しかし、、、

日本には“NASDAQ”に相当する

ITセクターが集中する市場は存在しません。

また、“GAFAM”のような

圧倒的な存在感をもつ会社もありません。

今やGAFAMだけで、東証一部の時価総額590兆円を

上回る時価総額となっています。

(※8月7日時点)

景気が回復する理由は、

政治だけではありません。

日本の景気も産業界に引っ張られて

回復することになるのでしょうか。

奥村尚