From:奥村尚

東京のオフィスより、、、

おはようございます。

“資産(アセット)の流動化”という言葉があります。

大きな資産である不動産で考えると

わかりやすいのですが、

それを買う(建てる)とき、

一人あるいは一社で負担すると

巨額の資金が必要になります。

これはリスクでもあります。

ですが、方法はいろいろあります。

昔からマンションなどは、

まだ完成していない段階から、

いや、まだ建ててもいない更地の段階から、

分譲を始めています。

大手不動産デベロッパーといえども

大規模な高層マンションを建てる場合、

巨額の資金を準備する必要があり、

そのような資金を売る前に

全額用意するのは容易ならざることです。

完成より前に販売を開始しないと

資金が不足するのです。

大きな建物を建てるときに

デベロッパーは建設会社に対し、

工事の進行に合わせて支払いを

数度に分割して支払う方法で最終的には全額支払いますが、

その途中途中で多額の現金が必要になるのですね。

ですから、その途中ごとに

第2期、第3期と区切って、

マンションの販売を計画的に進めてしまいます。

そうすると、客から回収した売り上げを

支払いに回せるので、都合が良いわけです。

マンションという大きな資産を、

販売戸数に細かく分けて売るのは、

昔ながらの流動化と言えます。

しかし、販売戸数に分けたとしても、

一戸数千万円から高級な物件なら

数億円にも上る単価ですから、

売ることは簡単ではありません。

そこで、もっと便利な方法が開発されました。

もっと細かく多数に分け、

リスクを分担するために

数々の手法が開発されのです。

たとえば、所有権利をさらに細かく分けて、

100万円くらいまで単価を落とし、

それを1つの証券として

銀行窓口で販売するのです。

購入者は、債券と同じように

満期まで配当をもらえます。

証券化といいますが、

1980年代に米国で始まり、

世界的に広まってゆきました。

この手法で、1つの大きな資産が

多数の証券に分けられ、

それぞれの証券は好きに売買される、

つまり流動化ができたことになります。

それぞれの証券は細かい単位なので、

住む権利は存在せず、

その部分所有に見合った配当が

毎年入ってくる事になります。

ここで、配当とは、

不動産の場合、

実際の購入者のローンの金利部分であったり、

賃貸家賃であったり、

さまざまなバリエーションがあります。

購入者のローンが終了した際には

証券が満期になります。

賃貸の場合は長期間(場合によっては永久に)

オーナーとして賃貸収入が入り続ける事になります。

こうした証券は、所有権としては

成立しているので、

資産に裏付けされた証券

(アセットバックセキュリティ)ともいいます。

今の例は、都市にある巨大マンションを念頭に説明したので

返済が滞る事はないのですが、

あまり収入が高くない人に対して

借金を認めてその代わり金利を高くしたうえで家を販売し、

その家を証券化し販売する手法が米国では普及しています。

これが、いわゆるサブプライムローン

(信用が低い人に高利で貸すローン)です。

当然に焦げ付く確率が高いので、

運が悪いと証券価値がゼロになります。

サブプライムローンを背景に構成された証券を

大量に流動化させたのが、リーマンブラザースです。

もともと焦げ付きやすい証券であったために、

一気に人気がなくなり、

結局2008年に破たんしたのですが、

世界的な金融恐慌に発展してゆきました。

今、米国では不動産ではなく、

もっと単価の安い自動車でサブプライムローンが

巨大化してきています。

信用のない人が自動車を

購入する際に組む高金利のローンを証券化したものです。

2019年現在、NY連銀の発表データによると、

サブプライムローンはまだ存在はしていますが、

低い水準の残高であり、

これ自身の問題が再び

クローズアップされることはないと思います。

しかし、FRBが出した金融安定報告書によると、

企業の負債は歴史的水準で懸念すべき状態、

と述べています。

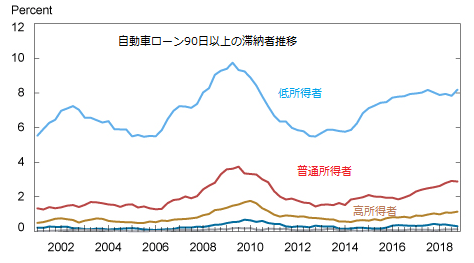

家計の負債も不動産ではなく、

車のローンが増えてきました。

700万人もの米国在住者が、

90日以上支払いが遅れているというデータです。

(NY連銀HP 2019.2レポートから引用)

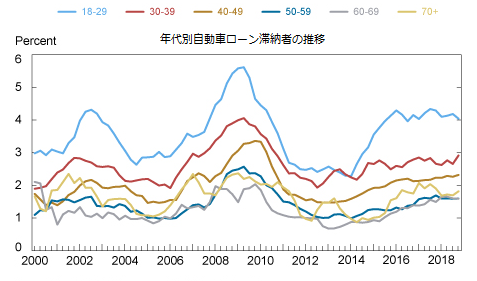

それが若い世代の比率が多く、

驚くべきこととしてNY連銀が発表しています。

(NY連銀HP 2019.2レポートから引用)

今後、金利は低くなるのが決定的で、

さらにお金を借りやすくなると思います。

空前の好景気の米国の、

アキレスケンになっている事は知っておいてよいと思います。

奥村尚