From:奥村尚

東京のオフィスより、、、

おはようございます。

金融庁の金融審議会市場ワーキンググループの

報告書(2019,6月3日)云々、

などと書くより、年金の問題レポートといえば

今、政治問題化しているのでわかりやすいでしょうか。

要するに、年金ではモデル世帯に対して月5万円、

老後30年間で2000万円不足するという指摘です。

レポートをよく読むと、いろいろ良いことは

書いていますが、要するに早い段階から

老後のための貯蓄をすべし、という事なのですね。

もう既に50歳になっていて、貯蓄なんてないぞ、

という人だって多いのではないかと思うのです。

「そんなこと、今更言われたって遅いわい」

と思うかもしれません。

でも、本当に今からでは

間に合わないのでしょうか?

実際に計算してみれば簡単にわかる事ですね。

やってみましょう。

結論から言うと、まだまだ間に合うぞ、

ということになります。

まずは、2000万円をいかにつくるかに特化して、

計算してみました。

前提を置きます。

-住宅は持っている事.住宅ローンは定年までに払い終える事.

-定年65歳まで働くこと.66才になる前日まで働けるとします)

-退職金はゼロとする.

(あるいは退職金があっても、住宅ローン残額を払って退職金を使い切る事とする)

退職金を計算しないで65歳までに

2000万円貯めるための計算です。

毎月一定額を積み立てて、

投資信託を買うという手法に特化してみました。

投資信託のリターンは、

1年率リターン2.5%で月々積立

2年率リターン5.0%で月々積立

3年率リターン7.5%で月々積立

4年率リターン7.5%で月々積立+初月は一定の投入金額あり

の4パターンとしました。

結果からお見せします。

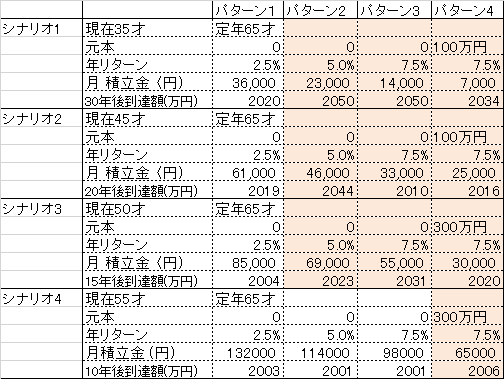

シナリオ1は、現在35歳の人が、

定年65歳になるまでに2000万円貯めるケースです。

このケースだと、貯蓄期間が30年もありますから、

2万3千円を毎月積み立てると良いのです(年リターン5.0%のパターン)。

シナリオ2は、現在45歳の人が、

定年65歳になるまでに2000万円貯めるケースです。

貯蓄期間は20年ですが、月々4万6千円で

2044万円の貯蓄が達成できます(年リターン5.0%のパターン)。

シナリオ3は、現在50歳の人が、定年65歳になるまでに

2000万円貯めるケースです。

貯蓄期間は15年ですが、月々5万5千円で

2031万円の貯蓄が達成できます(年リターン5.0%のパターン)。

シナリオ4は、現在55歳の人が、

定年65歳になるまでに2000万円貯めるケースです。

貯蓄期間は10年です。

月々11万4千円で2001万円の貯蓄が達成できます(年リターン5.0%のパターン)。

シナリオ3は、月10万を超えるので、

厳しいですね。

もし年リターン7.5%の運用ができると、

9万8千円で済むので、少し楽になります(パターン3)。

しかし、55歳で貯蓄がゼロ

というのもさすがに無理がありますね。

そこで、300万円の貯蓄があるとして、

それを初月に投入すると、

月々6万5千円の積み立てで

2001万円の貯蓄が達成できます。

いかがでしょう。

年5%の運用は、イデコの商品でも十分可能です。

年5%で5年運用すると、5年間のリターンは27.6%ですが、

実際のイデコの商品では、その数字を上回るものが沢山あります。

年7.5%での運用となると、投資信託では難しくなりますので、

自分で株を勉強して運用する方法になると思いますが、

その場合は年7.5%程度での運用は十分に可能です。

さて、金融庁の試算は、重大な間違いがあります。

重大と言うより、うれしい間違いと

言い換えた方がいいかもしれません。

65歳で2000万円貯まったら、

そのあとの運用を考慮していないことです。

65歳に2000万円の現金が貯蓄できた人は、

その2000万円の運用を継続することができるはずですね。

その後も年5%で2000万円を運用した場合、

月間リターンは約8万1500円です。

ということは、2000万円の元本を一切減らさず、

月8万円使う事ができるのですね。

あれ、月5万ではなく、月8万も使えるんですね。

年5%で運用する前提であれば、

2000万円ではなく、1250万円あれば、

元本を一切減らさずに、

毎月5万円を使うことができます。

ということは、目指すのは

1250万円ということになります。

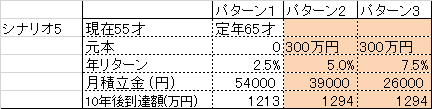

それを考慮すると、シナリオ5ができ上がります。

初期投資に300万円がある前提を置くと、

なんと、55歳の人でも月3万9千円の積み立てで、

10年後には1294万円を手にすることができます(パターン2)。

もし年7.5%で運用できた場合、

月々2万6千円の積み立てで10年後には1294万円になります(パターン3)

そして、1294万円をその後も年5%運用することで、

元本を減らさずに毎月5万円を使い続ける事ができるのです。

これなら、十分に達成可能ですね。

結論:

老後のために2000万円貯めるには

十分に可能。

でも、実は1250万円貯めるだけで良いのです。

目の前が明るくなったのではないでしょうか。

では、また次回をお楽しみに.

奥村尚