From:奥村尚

東京のオフィスより、、、

おはようございます。

1年単位の一定期間で資金を運用するときにまず考えるのが、「自分で運用する」もしくは「人に任せる」でしょう。

「人に任せる」という意味は、投資信託を選ぶあるいは金融商品を選ぶということになります。

一部の腕に自信のあるひとは、躊躇せず自分自身で運用する事を選ぶと思います。

その判断が適正であるか確かめるプロセスはあるのですが、それはさておきましょう。

多くの人は、全部、あるいは、一部を「任せてみよう」と思うでしょう。

もし任せた場合、いったいどのくらい資金を増やしてもらえるのだろうと、まず調べてみますよね。

しかし、調べるのも結構な専門知識が要求されます。

自分で調べ、判断できるほどの人であれば、おそらく自分で運用するスキルもあるはずなのです。

webで’良い投信サイト’や’一番良い投信選択サイト’的なサイトでも調べる事ができますが、多くの場合広告サイトであり、正しい情報ではありません。

手ぐすね引いて待っている投資信託に誘導されるわけですから、、、

私も定期的にデータをとって評価していますので、実名は公表せずに、全体像をみてゆきたいと思います。

投資信託全部だと膨大ですから、ここ3回つづいている老後資金というテーマに合わせて、iDeCoに絞ってみましょう。

iDeCoとは、毎月給料から一定額を積み立て、拠出してプロに運用を任せる投資信託です。

確定拠出型年金ともいいますが、税金面で優遇される、自己努力型の年金ですね。

税金面でも優遇されていますので、かなりの方が利用されている事でしょう。

iDeCo専用に設計された投資信託もありますし汎用で販売する商品をそのままiDeCo制度の中で販売する投資信託もあります。

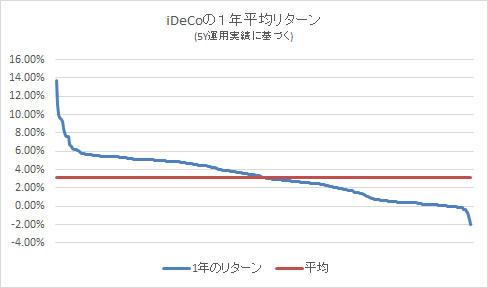

現在、過去5年間の運用データが取得可能な、iDeCoとして使える投資信託は350本あります。

それを全てリターン順に整列させたチャートがこれです。

5年のリターンを1年平均で計算しました。

5年間の平均リターンは、17.52%でした。

従って、複利計算では1年の平均リターンは3.18%です。

リスク資産を運用しているので、少なくとも良い数字ではありません。

平均リターンがマイナスの投資信託も20本ありました。

存在比率 5.7%です。

株式運用も含めリスクをかけて、それも5年もの期間運用した末、マイナスになっている確率が5.7%はひどい。

この相場が調子よい5年間で、どう運用したらマイナスになりえるのでしょうか。

国債の利回り以下の投資信託は182本ありました。

存在比率 52%です。

まさか、日本国債という、最も安全な資産運用に半数以上が負けているというのは、驚愕としかいいようがありません。散々たる結果です。

一言で言うと、しっかりしたプロが

運用していないというのが理由でしょう。

どの世界でも、プロがアマに負けることは

許されるはずがありません。

100回やって、1回くらいなら、

まぁ仕方ないかもしれませんが、

この結果は受け入れることはできません。

iDeCoを今やっている人は、

簡単にやめる事は出来ないでしょうから、

金額を極小に変更する。

まだ加入していない人は、

少なくとも今は入る時期ではありません。

これが正しい判断でしょう。

では、また次回お楽しみに。

奥村尚